1. Kommunikation

Nicht selten wird die fortschreitende Digitalisierung negativ bewertet. Als etwas völlig Neues bezeichnet, als gigantische Herausforderung für den Menschen.

Doch genauer betrachtet ist die Digitalisierung nur Altbekanntes in neuer Form. Seit vor ca. 200.000 – 300.000 Jahren der Homo sapiens wahrscheinlich in Ostafrika das Licht der Welt erblickte, war die Entwicklung der Kommunikation der elementare Überlebensfaktor. Zeichensprache, Symbole und ständige Entwicklung der Sprache standen im Mittelpunkt des Miteinanders. Und direkt von Anfang wurde nicht nur die direkte persönliche Kommunikation weiterentwickelt, sondern auch der Informationsaustausch über große Entfernungen.

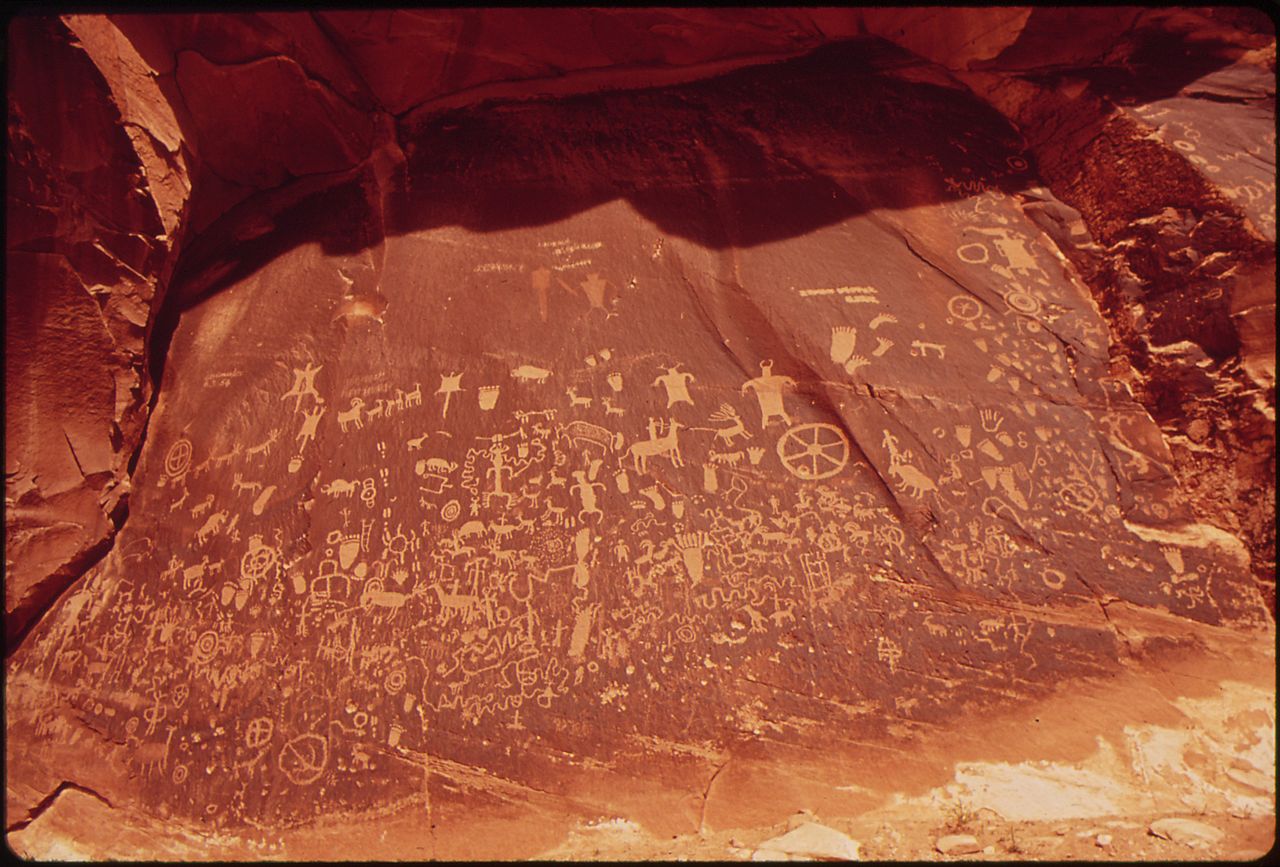

Beispielsweise der „Newspaper Rock“ in Utah in den USA. Dieses prähistorische „Zeitungsarchive“ schmücken jahrtausendealte Petroglyphen, von denen angenommen wird, dass neben mystischen Symbolen auch viele Nachrichten hinterlassen wurden. Praktisch ein frühzeitliches Facebook.

Die Entwicklung der Schrift später, die unabhängig voneinander zeitgleich von den Sumerern und Ägyptern entwickelt wurde, war ein Quantensprung für die Menschheit. Komplexe Botschaften konnten per Boten über große Entfernungen ausgetauscht werden. Im antiken Griechenland bspw. waren es die Hemerodromen – frei Übersetzt „Tagläufer“ – die schnell und ausdauernd über große Distanzen schriftliche und mündliche Nachrichten übermittelten. Der bekannteste ist nach einer Legende von Plutarch der Läufer Pheidippides, der nach der siegreichen Schlacht bei Marathon 490 v. Chr. gegen die Perser 42 km nach Athen gelaufen sein soll, um vom Sieg zu berichten und anschließend an Erschöpfung starb.

Bekanntes Gemälde von Luc-Olivier Merson, "The Soldier of Marathon" (1869)

Natürlich entwickelte der Mensch auch Alternativen zum klassischen Boten, bspw. verwendeten die chinesischen Soldaten, der - einschließlich der Naturbarrieren wie Flüsse und Berge – ca 8.852 km lange chinesischen Mauer zum Nachrichtenaustausch und Feindwarnungen Rauch- oder Lichtzeichen. Auch die Ureinwohner des amerikanischen Kontinents kommunizierten per Rauchzeichen über große Entfernungen.

Und selbst heute werden zur Warnung noch Rauchzeichen eingesetzt. Notsignal US-Navy.

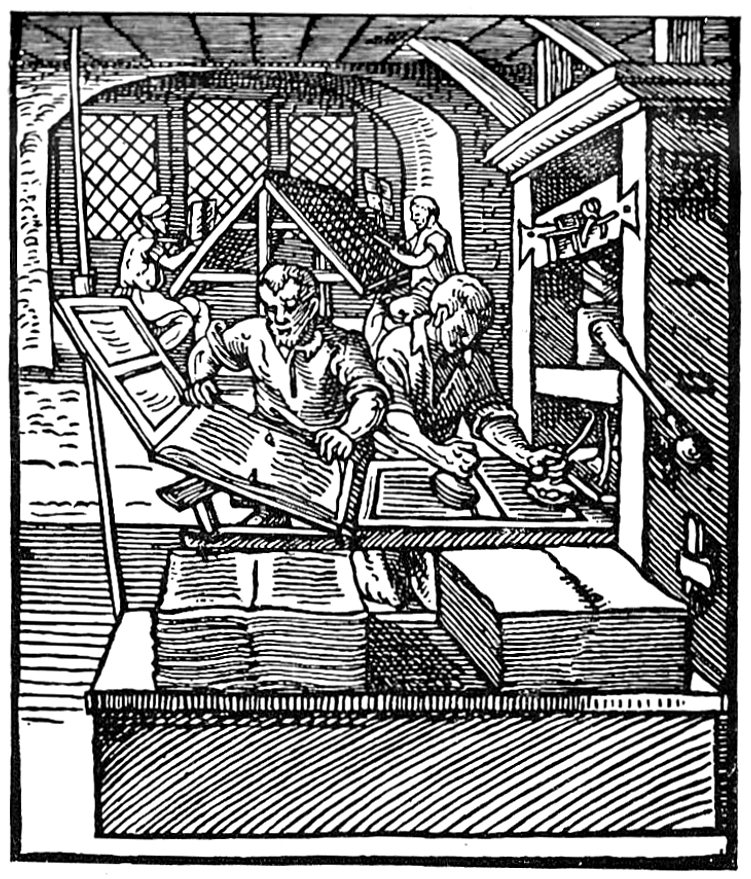

Der Buchdruck war ein weiterer Meilenstein, der die bis dahin handschriftlich erstellten Bücher nicht nur in der Anzahl, sondern auch preislich revolutionierte; Bücher wurden für jedermann erschwinglich. Die verfügbare Informationsmenge wuchs stetig an, Wissen wurde Allgemeingut.

Darstellung des Buchdruckerhandwerks 1568

Darstellung des Buchdruckerhandwerks 1568

Und die Technik entwickelte sich ständig weiter, mit der Erfindung des Telegraphen kam der nächste Quantensprung. Bereits um 1858 wurde das erste Seekabel zwischen Europa und Nordamerika verlegt; 1870 waren große Teile der Erde verkabelt. Die britischen Postämter versendeten bspw. 1871 in einer typischen Woche etwa 60.000 telegrafische Nachrichten, bereits ein Jahr später waren es über 200.000; ein regelrechter Kommunikation-Boom.

Reliefschreiber, konstruiert von Siegfried Marcus, Wien, 1861, Quelle: Museum f. Post und Kommunikation, Frankfurt am Main

Der nächste Schritt war der Fernschreiber, das Telefon war die nächste Revolution, das Faxgerät wurde zum Standard bei Firmen. Schließlich kam das Internet mit seinen Kommunikationsformen. Dieser kurze Ausflug in die Geschichte veranschaulicht, der Wunsch des Mensch nach besserer, schnellere Kommunikation ist Ur-DNA der Menschheit - die Digitalisierung nur der nächste Schritt.

2. Buchhaltung

Bspw. ist der Beruf des Steuerberaters relativ jung, bis in die Weimarer Republik hinein gab es kein Berufsrecht und jeder konnte sich als Berater bezeichnen. Die erste rechtliche Erwähnung der Bezeichnung „Steuerberater“ fand erst in der Zeit des Nationalsozialismus im „Gesetz über die Zulassung von Steuerberatern“ vom 6. Mai 1933 statt. Menschen mit jüdischen Glauben oder „Personen, die sich im kommunistischen Sinn betätigt haben“ bekamen keine Zulassung als Steuerberater, Bevollmächtigte oder Beistände in Steuersachen oder verloren ihre bisherige Zulassung. Ab 1936 konnte ein Finanzamt einer Person für „uneingeschränkte geschäftsmäßige Hilfeleistung in Steuersachen“ die Erlaubnis erteilen. Der „Helfer in Steuersachen“ war entstanden; für ihn gab es keine besondere Ausbildung oder Prüfungspflicht. Zwischen 1935 und 1941 folgten Regelungen zur Zulassung und Prüfungsordnung und somit das Berufsrecht der Steuerberater. Steuerberater mussten nun einen Hochschulabschluss in Volks- oder Betriebswirtschaft oder eine ähnliche Vorbildung vorweisen. 1943 erfolgte der Zusammenschluss der Steuerberater und Steuerberatungsgesellschaften in der „Reichskammer der Steuerberater“ mit Sitz in Berlin.

Bspw. ist der Beruf des Steuerberaters relativ jung, bis in die Weimarer Republik hinein gab es kein Berufsrecht und jeder konnte sich als Berater bezeichnen. Die erste rechtliche Erwähnung der Bezeichnung „Steuerberater“ fand erst in der Zeit des Nationalsozialismus im „Gesetz über die Zulassung von Steuerberatern“ vom 6. Mai 1933 statt. Menschen mit jüdischen Glauben oder „Personen, die sich im kommunistischen Sinn betätigt haben“ bekamen keine Zulassung als Steuerberater, Bevollmächtigte oder Beistände in Steuersachen oder verloren ihre bisherige Zulassung. Ab 1936 konnte ein Finanzamt einer Person für „uneingeschränkte geschäftsmäßige Hilfeleistung in Steuersachen“ die Erlaubnis erteilen. Der „Helfer in Steuersachen“ war entstanden; für ihn gab es keine besondere Ausbildung oder Prüfungspflicht. Zwischen 1935 und 1941 folgten Regelungen zur Zulassung und Prüfungsordnung und somit das Berufsrecht der Steuerberater. Steuerberater mussten nun einen Hochschulabschluss in Volks- oder Betriebswirtschaft oder eine ähnliche Vorbildung vorweisen. 1943 erfolgte der Zusammenschluss der Steuerberater und Steuerberatungsgesellschaften in der „Reichskammer der Steuerberater“ mit Sitz in Berlin.

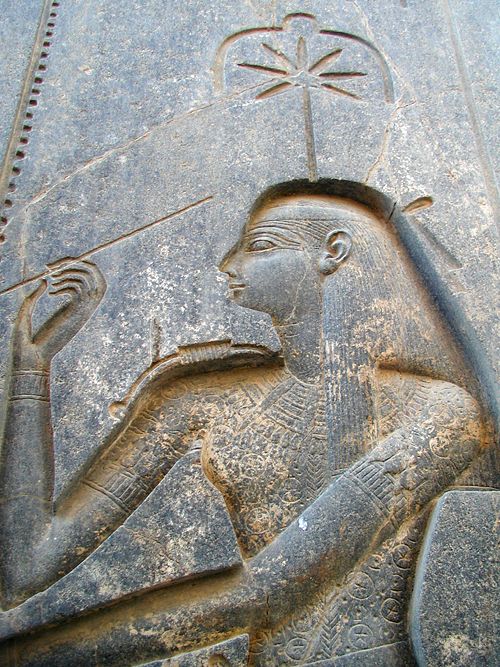

Dagegen blickt der Buchhalter auf eine jahrtausendealte Berufsgeschichte zurück. Schon die Buchhalter der Altägypter hatten eine Schutzgöttin. Seschat war u.a. die Göttin des Schreibens und der Buchhaltung.

„Sorgfältige Buchführung ist für jede Organisation eine conditio sine qua non. Ohne ordentliche Buchführung ist es unmöglich, die Wahrheit in ihrer ursprünglichen Reinheit aufrechtzuerhalten.“

Mahatma Gandhi (1869-1948)

Antike

Erste Aufzeichnung wirtschaftlicher Vorgänge findet man bereits in der Obed-Zeit in Mesopotamien. Etwa 3500 v. Chr. wurden bei den Sumerern Abrechnungen für Brot und Bier auf Tontafeln in der sich entwickelnden Keilschrift vorgenommen. Weiterentwicklungen etwa 3000 v. Chr. in Ägypten und Babylonien führten zu ersten Darstellungen von Soll und Haben auf Papyrusrollen. Aus der Zeit um 200 n. Chr. sind in Indien die ersten Loseblattbuchführungen auf präparierten Palmblättern erhalten. Aufzeichnungen im Griechenland des 5. Jahrhunderts v.Chr. sprechen von den Logisthai, die die Schlussabrechnungen der Kassenbuchhalter des Attischen Seebundes übernahmen und den „Zehnten“ für die Göttin Athena ermittelten.

Keilschrifttontafel mit Abrechnung über babylonische Wolle, 19.–17. Jh. v. Chr.

Mittelalter

Aus dem Jahr 795 gibt es eine Verordnung Karls des Großen über die Krongüter und Reichshöfe, nach der ein umfassender Jahresabschlussbericht mit einer wohlgeordneten Vermögensaufstellung vorgeschrieben war, wozu die königliche Kanzlei kirchlich erprobte Musterformulare anlegte. Das älteste Kaufmannsdokument nördlich der Alpen stammt aus der Hansezentrale Lübeck, wo ein Tuchhändler um 1180 auf einer Pergamentrolle rund 160 Geschäftsvorfälle in einfachster Form festgehalten hat. In Europa wurde die Buchführung im griechischen und römischen Kulturkreis durch Ausbau der Kontokorrentrechnung (Aufzeichnung der Entwicklung von Forderungen und Verbindlichkeiten gegenüber einzelnen Geschäftspartnern) erweitert. In Genua sind 1263 zwei städtische „Oberkontierer“ nachweisbar, die Einzelkonten mit dem altrömischen Namen ratio anlegten. Anfang des 13. Jahrhunderts wurde das arabische Dezimalsystem in Europa bekannt (s. Leonardo Fibonacci). Das römische Zahlensystem, das als fälschungssicher angesehen wurde, hielt sich jedoch noch bis zum Ende des 15. Jahrhunderts.

Eine lückenlose doppelte Buchführung kann für 1340 nachgewiesen werden. Aus dieser Zeit liegen erhaltene Hauptbücher aus Genua mit den Einnahmen und Ausgaben der Regierung vor. Diese, gegliedert nach Debitoren mit Steuern, Anleihen und Strafen, weisen eindeutig die doppelte Buchführung auf. Ebenfalls 1340 ist in Lübeck – nach dem Muster von Genua, Venedig und Florenz – der doppelte Buchungssatz mit Aufstellung bilanzähnlicher Übersichten eingeführt worden.

Seit dem Jahre 1426 ist belegt, dass Warenkonten sowohl als Warenbestands- als auch als Warenverkaufskonten geführt wurden. Unter den Handbüchern zur Buchführung, die in der zweiten Hälfte des 15. Jahrhunderts entstehen, beschreibt der Kaufmann Benedetto Cotrugli in seinem Libro dell’arte di mercatura zum ersten Mal die Methode der doppelten Buchführung. Umfassend wird sie aber erst 1494 vom venezianischen Mönch Luca Pacioli dargestellt. Sein Werk Summa de Arithmetica, Geometria, Proportioni et Proportionalita war noch kein Lehrbuch über die doppelte Buchführung, aber es fasste unter dem Begriff Venezianische Methode Prinzipien zusammen, die im Wesentlichen unverändert gültig geblieben sind. Die erste deutsche Übersetzung des Werks von Pacioli erschien in Nürnberg im Jahr 1537. Die Nürnberger Börse diente im 16. Jahrhundert als Bindeglied im Handel zwischen Italien und anderen europäischen Wirtschaftszentren. In der Stadt wurden daher frühzeitig italienische Handelsbräuche übernommen.

Auch in italienischen Benediktiner-Klöstern finden sich bereits vor Veröffentlichung des Buches von Pacioli Nachweise für die Verwendung der doppelten Buchführung. Der Prior der Kathedrale von Durham in England verwendete ein System von 13 Konten für die Erfassung der Einnahmen und Ausgaben.Die Rolle und Erfahrung der Klöster und der Orden (z. B. des Templerordens) für die Entwicklung des Rechnungswesens seit dem Hochmittelalter – bedingt durch ihren stets steigenden Reichtum und vor allem durch ihre vielfältigen Vermögensgegenstände und Einkommensarten – kann nicht hoch genug veranschlagt werden und schlug sich in den Werken des Franziskaners Pacioli und in dem hochsystematischen Buch Indirizzo degli economi des Benediktiners Angelo Pietra nieder, der das Rechnungswesen des Herzogtums Mantua neu ordnete und an die monastische Buchführung anpasste.

Bild: Es zeigt Pacioli, der hinter einem Tisch steht und das Gewand des Franziskanerordens trägt. Er zeichnet eine Konstruktion auf eine Tafel, deren Rand den Namen Eukliden trägt. Seine linke Hand ruht auf einer Seite eines offenen Buches. Dieses Buch kann seine Summa de Arithmetica, Geometria, Proportioni et Proportionalità oder eine Kopie von Euklid sein. Auf dem Tisch liegen die Instrumente eines Mathematikers: ein Schwamm, ein Winkelmesser, ein Stift, ein Etui, ein Stück Kreide und ein Kompass. In der rechten Ecke des Tisches befindet sich ein Dodekaeder, das auf einem Buch mit Paciolis Initialen liegt. Links neben dem Gemälde hängt ein Rhombikuboktaeder (ein konvexer Körper aus 18 Quadraten und 8 Dreiecken). Die Identität des jungen Mannes auf der rechten Seite ist ungewiss, aber ein Kommentator erkennt den von Pacioli angewiesenen "ewigen Schüler" an. Einige Autoren haben auch die Möglichkeit erwähnt, dass der Student Dürer ist.

Neuzeit

Schon 1511 haben die Fugger erstmals eine Bilanz erstellt. Im 16. Jahrhundert stellte der in Venedig ausgebildete Hauptbuchhalter des Augsburger Fuggerhauses, Matthäus Schwarz, der italienischen eine „teutsche“ Buchhaltung gegenüber. Das Hauptbuch wurde in ein Personenkonten- oder „Schuldbuch“ und ein Sachkontenbuch oder Capus aufgeteilt. Hinzu trat ein „Unkostenbüchlein“ für Spesen, Verbrauchsteuern usw. sowie ein „Geheimbuch“ des Prinzipals, das neben internen Berechnungen der direkten Steuern vor allem die Gewinn- und Verlustrechnung aufnehmen sollte.

Weiterentwickelte Werke über das Rechnungswesen erschienen im Verlaufe des 16. Jahrhunderts in Italien, Deutschland, Holland, Frankreich und England. Diese enthielten bereits Beschreibungen des Konzepts für Guthabenposten (Betriebsvermögen), Schuldposten (Verbindlichkeiten) und Erträge. Unter anderem ist hier das erste Buchhaltungslehrbuch des Mathematikers Wolfgang Sartorius aus dem Jahr 1592 erwähnenswert.

Bis ins 17. Jahrhundert entwickelte sich im Zuge des ständig steigenden Warenverkehrs allmählich die Periodenrechnung (Geschäftsjahr oder Kalenderjahr) mit regelmäßigem Bücherabschluss. Zu dieser Zeit wurden Wareneingangs-, Warenausgangs- und Kassenbücher, Journale usw. geführt. Anlagekonten und Betriebsbuchhaltung wurden erst zu Beginn des Industriezeitalters systematisch ausgebaut. Seit Ende des 19. Jahrhunderts stiegen sowohl durch die Erkenntnisse der Handelswissenschaften und der Betriebswirtschaftslehre als auch durch die Gesetzgebung die Anforderungen an Finanz- und Betriebsbuchhaltung.

Auch die Gesetzgebung rund um die Buchführung wurde schrittweise entwickelt. So findet man im preußischen Allgemeinen Landesrecht des Jahres 1794 erstmals die gesetzliche Bilanzierungspflicht für Preußen: „Ein Kaufmann, welcher entweder gar keine ordentliche Bücher führt, oder die Balance seines Vermögens, wenigstens alljährlich einmal zu ziehen unterlässt, und sich dadurch in Ungewissheit über die Lage seiner Umstände erhält, wird bei ausbrechendem Zahlungsunvermögen als fahrlässiger Bankerutirer bestraft.“

Nach der schwindelerregenden Gründerzeit der Aktiengesellschaft wurden auch im Handelsrecht – in Deutschland mit der Aktiennovelle von 1884 – neue Signale gesetzt: Die gewachsenen Grundsätze der Bilanzerstellung wurden gesetzlich eingeschärft; ihre Verletzung wurde unter Strafe gestellt; die ganze achtbare Kaufmannschaft wusste sich bestätigt und auf die Grundsätze „ordnungsmäßiger“ Bilanzierung verpflichtet. Das Preußische Einkommensteuergesetz von 1891 führte dann zur Koppelung der Steuererklärung mit der Handelsbilanz.

Rechnungsbuch der Spar- und Waisenkasse Salem von 1882

Moderne

Die Buchführung reagierte ständig auf die Fortschritte der Informationsaufzeichnung und Verarbeitung. Lange Zeit wurden die Bücher mit hoher Akribie handschriftlich geführt. Mit den Möglichkeiten von Durchschreibeverfahren konnte Zeit und Arbeit gespart werden, indem die manuellen Konteneintragungen auf das Journal kopiert (durchgepaust) wurden. Dazu mussten allerdings die Bücher in einzelne Blätter aufgelöst werden. Für den traditionsbewussten Buchhalter war das eine Art Revolution. Weiterentwickelt wurde das Durchschreibeverfahren mit der Schreibmaschinentechnik und später mit Buchungsautomaten, die einfache Rechenaufgaben durchführen konnten. Die ersten Buchungsautomaten waren manuell-mechanisch, später wurde ein elektromechanischer Antrieb entwickelt. Ab den 1960er Jahren konnten mit sogenannten Magnetkonten die Buchungsdaten erstmals auch elektronisch gespeichert werden. Spezielle Magnetkonten-Computer dienten als Schnittstelle zwischen klassischer Buchführung und moderner elektronischer Datenverarbeitung. Heute findet die Buchführung fast nur noch elektronisch statt. Es gibt eine große Anzahl mehr oder weniger anwendungsfreundlicher Buchführungsprogramme für Personal Computer. Trotz dieser sich drastisch unterscheidenden technischen Mittel hat sich die Buchführung eines Unternehmens im Kern mit ihrem Kontensystem nur wenig verändert. Das Journal ist heute oft eine Tabelle in einer relationalen Datenbank, es speichert zudem die Zugriffszeit und den bearbeitenden Benutzer, da keine Handschrift mehr erfolgt, und ist den Anforderungen entsprechend zugriffsgeschützt. Die restlichen Stammdaten wie auch der Kontenrahmen, der als Vorlage der Kontenstammdaten dient, werden datentechnisch mit dem Journal verknüpft. Auswertungen und Berichte wie z. B. Offene Posten, Umsatzsteuer-Voranmeldung, Bilanz basieren meist auf vorprogrammierten Abfragen. Diese sind nach der Belegerfassung (der Eintragung der Belege ins Journal) auf Knopfdruck abrufbar. Neben dem Kontenstamm liegen wiederum die Steuerarten und -sätze vor.

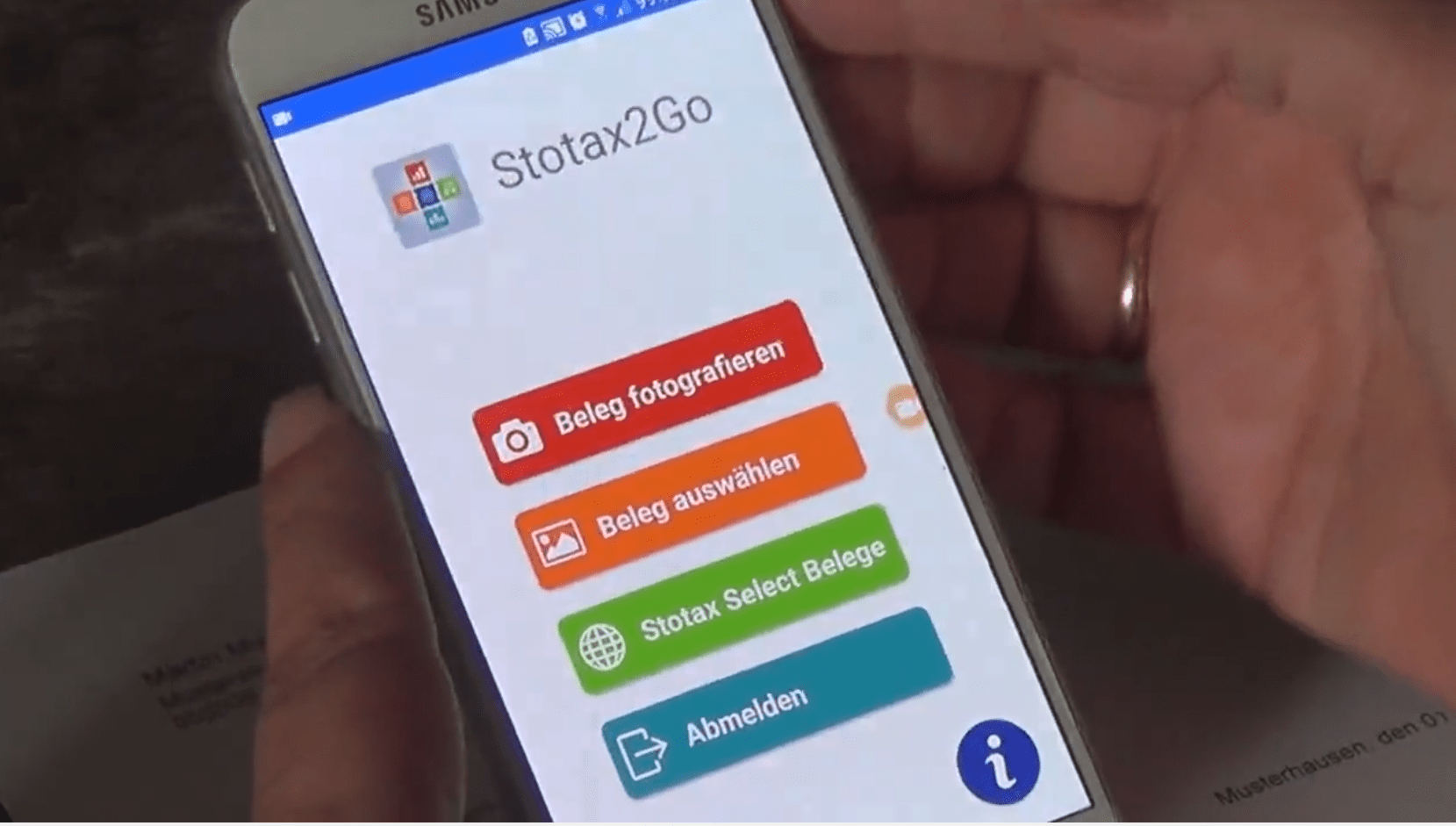

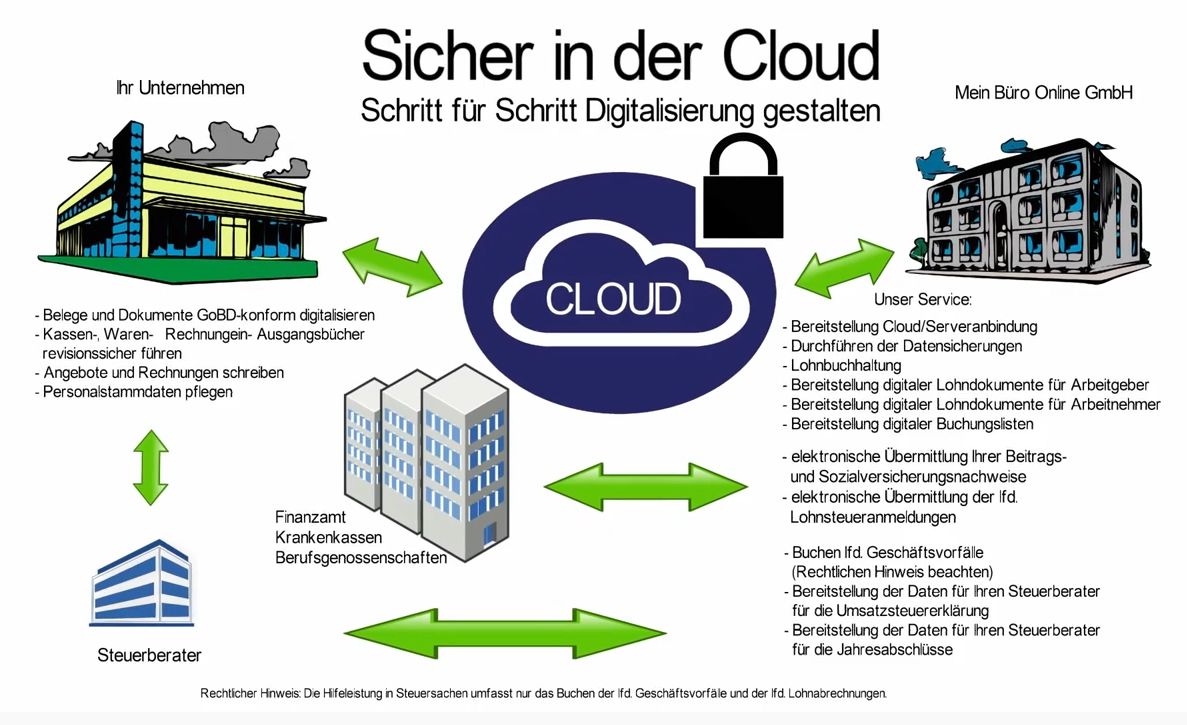

Bild: Moderner Buchhaltungsservice im 21. Jahrhundert von Mein Büro Online GmbH

Auch im Bild oben wird aufgezeigt, die Entwicklung der Buchführung ist eng verbunden mit dem technischen Fortschritt. Die Digitalisierung von Prozessen ist/war nur der nächste logische Schritt.

Zum Schluss noch ein Zitat von Goethe:

"Welche Vorteile gewährt die doppelte Buchhaltung dem Kaufmanne! Es ist eine der schönsten Erfindungen des menschlichen Geistes, und ein jeder gute Haushalter sollte sie in seiner Wirtschaft einführen."

Johann Wolfgang von Goethe (1749-1832)

* Quelle für den Buchführungsteil Wikipedia